天风证券股份有限公司杜鹏辉,陈嘉言近期对中国太保进行研究并发布了研究报告《中国太保24年年报点评:核心指标表现符合预期炒股怎么用杠杆,投资收益带动利润弹性释放》,给予中国太保买入评级。

中国太保(601601) 1、核心经营情况 公司24年全年实现归母净利润450亿元,同比+64.9%;其中24Q4单季归母净利润66.5亿元,同比+61.9%。 集团EV5621亿元,同比+6.2%;可比口径下寿险NBV/NBV margin同比分别+57.7%/8.6Pct;财险COR98.6%,同比+0.9Pct。 公司净投资/总投资/综合投资收益率3.8%/5.6%/6.0%,同比-0.2Pct/+3.0Pct/+3.3Pct。 2、寿险业务 1)寿险“长航”转型成效显著,经营指标持续成长。寿险EV4218亿元,同比+4.9%;NBV133亿元,可比口径下+57.7%,NBV margin+8.6Pct。寿险营运利润276亿元,同比+6.1%;净利润358亿元,同比+83.4%。 2)个险渠道稳健成长,代理人质态持续提升。个险渠道新单规模保费369亿元,同比+14.0%,其中期交287亿元,同比+9.7%。代理人规模18.8万人,23A/24H1分别为19.9/18.3万人,代理人规模企稳回升;月核心人力5.3万人,同比+10.4%;人均首年规模保费1.67万元,同比+30.4%,人均产能大幅提升。 3)银保渠道维持高质量发展,期交业务实现正增长。银保渠道新单规模保费281亿元,同比-15.6%,其中期交109亿元,同比+20.5%。坚持价值银保策略,打造差异化竞争优势,不断增强银保发展动能。 3、财险业务 1)保费收入保持增长,非车增速更快。财险实现原保险保费收入2012亿元,同比+6.8%。其中车险业务1073亿元,同比+3.7%;非车业务939亿元,同比+10.7%。 2)赔付上升带动综合成本率有所上行,费用率控制表现优异。公司财险业务综合成本率98.6%,同比+0.9Pct,赔付率上升是COR小幅上升的主因。其中综合赔付率70.8%,同比+1.7Pct,车险赔付率上行2.7Pct至73.3%,主因系大灾影响;综合费用率27.8%,同比-0.8Pct,车险费用率下行2.1Pct至24.9%,费用控制表现优异。 4、保险资金投资 1)股债双牛环境下,公允价值变动贡献大量投资收益。公司净投资收益率3.8%,同比-0.2Pct;总投资收益率5.6%,同比+3.0Pct;综合投资收益率6.0%,同比+3.3Pct。 2)大类资产配置方面,大幅加配债券,小幅加配权益。公司债券配置比例60.1%,同比+8.4Pct;股票配置比例9.3%,同比+0.9Pct;债权投资计划和理财产品配置比例分别为9.7%/3.4%,同比-3.5Pct/-2.4Pct。 3)会计入账方面,大幅提升OCI资产入账比例,PL和AC比例小幅下降。OCI入账占比64.0%,同比+4.2Pct;AC/PL资产入账占比分别为2.4%/24.4%,同比分别-1.3Pct/-1.4Pct。 投资建议:考虑到公司随着纵深推进“长航”转型,整体负债端表现稳步提升;资产端或将持续受益于资本市场回暖。故,我们预计2025-2027年公司归母净利润为464/481/497亿元,同比+2.4%/3.7%/3.3%。维持“买入”评级。 风险提示:监管变动;权益市场波动;长期利率下行

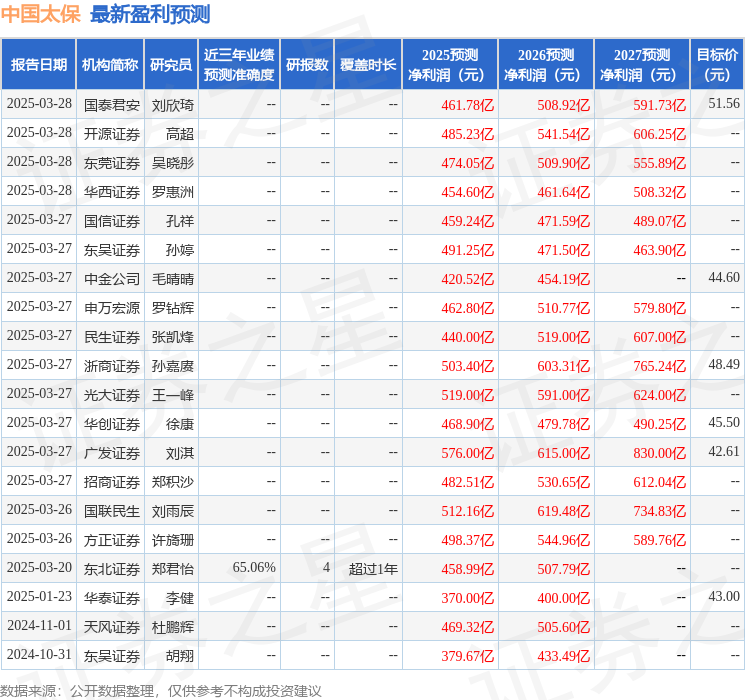

本站数据中心根据近三年发布的研报数据计算,东北证券郑君怡研究员团队对该股研究较为深入,近三年预测准确度均值为65.06%,其预测2025年度归属净利润为盈利458.99亿,根据现价换算的预测PE为6.74。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级15家,增持评级1家;过去90天内机构目标均价为44.7。

以上内容为本站据公开信息整理炒股怎么用杠杆,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。